퇴직연금제도란 근로자가 재직기간 중 퇴직금을 금융기관에 맡기고 기업 또는 근로자의 지시에 따라 운용하여 근로자가 퇴직 시 일시금 또는 연금으로 지급하는 제도입니다. 퇴직연금제도의 특성과 전반적인 내용에 대해 알아보겠습니다.

■ 퇴직연금제도

■ 퇴직연금제도 정의

2005년 12월부터 시행된 퇴직연금제도는 회사의 근로자가 재직기간 동안 금융기관에 퇴직금 재원을 적립하고, 근로자는 퇴직 시 일시금 또는 연금을 선택하여 받을 수 있는 제도입니다.

■ 퇴직연금 제도의 시행

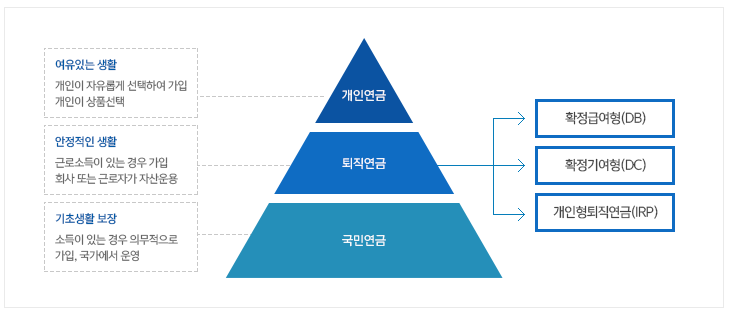

저출산, 고령화 시대에 근로자의 노후 소득 불안 문제를 해소하기 위해 기존의 퇴직연금제도의 한계를 극복하고, 국민연금 및 개인연금과 더불어 3층 보장체계로 굳건히 함으로써 보다 안정적인 노후생활을 대비할 수 있게 되었습니다.

■ 퇴직연금제도의 도입 효과

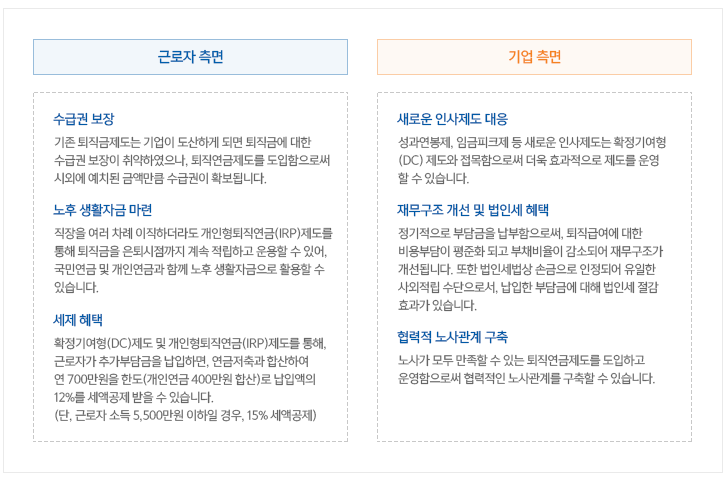

퇴직연금은 퇴직금 수급권을 보장함과 동시에 퇴직금 운용으로 제도 선택에 따라 추가 수익 및 세제혜택도 누릴 수 있어 보다 든든한 노후를 준비할 수 있도록 해줍니다.

■ 퇴직연금의 종류

◆ 확정급여형(DB) 제도

근로자가 받을 퇴직금을 현행 퇴직금제도와 같은 금액으로 사전에 정해져 있고, 기업은 퇴직금을 사외 적립하여 적립금의 운용 결과에 따라 향후 적립할 금액이 변동되는 제도입니다.

◆확정급여형(DB) 제도의 특징

- 퇴직금 수준이 사전에 확정되어 안정적인 퇴직금 수령이 가능하다.

- 적립금의 운용에 회사가 책임을 지므로 퇴직금에 대한 근로자의 부담이 없다.

- 적립금의 50%까지 담보대출이 가능하다.

◆ 확정기여형(DC)제도

기업의 퇴직연금 부담이 사전에 확정되고, 근로자자 받을 퇴직금을 운용실적에 따라 변동하는 제도입니다. 기업이 규약에서 정한 부담금(연간 임금총액의 1/12 이상)을 근로자 별로 적립하면, 근로자는 금융기관이 재공 하는 상품을 자유롭게 선택하여 운용하고, 그 실적에 따라 퇴직금을 수령합니다.

◆ 확정기여형(DC) 제도의 특징

- 근로자 스스로 연금을 운용할 수 있다.

- 적립금의 운용은 근로자가 책임지며, 운용 결과에 따라 퇴직금이 변동될 수 있다.

- 근로자가 추가부담금을 납입하면, 연 700만 원(개인연금 400만 원 합산) 내에서 납입액의 12%를 세액공제(단, 근로소득이 5,500만 원 이하일 경우 15% 세액공제)

- 적립금의 50%까지 담보대출 및 100% 중도인출 가능하다.

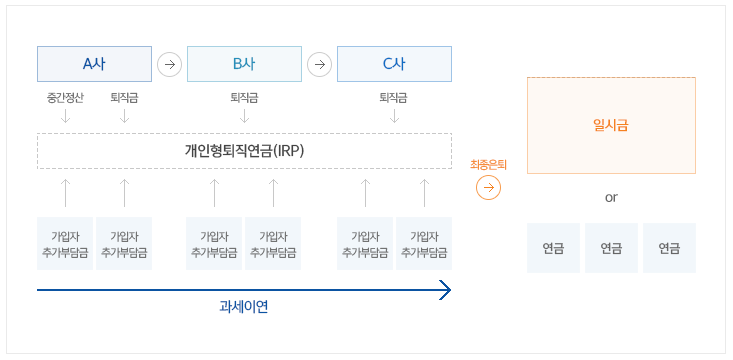

◆ 개인형 퇴직연금 IRP

제직 중 근로자가 여유자금으로 추가 납입한 가입 부담금 및 중간정산금을 적립하여 운용하다가 퇴직 시 일시금이나 연금으로 수령하는 나만의 퇴직연금제도 세제혜택 계좌입니다.

◆ 개인형 퇴직연금 IRP의 특징

- 퇴직급여가 세전 금액으로 이전되어 IRP 운용 중 비과세 혜택

- 퇴직급여를 연금으로 수령 가능하다.

- 개인형 퇴직연금에 연간 1,800만 원 까지 추가납입 가능하다.

- 다양한 상품 예금, ELS, 펀드 등에 투자 가능하다.

■ 정리

오늘은 퇴직연금제도를 알아보았습니다. 현재 재직 중인 회사에서 퇴직연금제도를 활용하는 데 있어 도움이 되셨으면 하는 바람입니다.

'주식 경제' 카테고리의 다른 글

| 인플레이션, 스태그플레이션, 디플레이션 알아보기 (1) | 2022.05.01 |

|---|---|

| FX마진거래는 무엇인가?? (0) | 2022.04.30 |

| ISA-개인종합자산관리계좌란? (2) | 2022.04.28 |

| ELW(주식워런트증권)란 무엇인가?? (2) | 2022.04.28 |

| 연금저축계좌 특징과 세제혜택 (2) | 2022.04.27 |

댓글